「マイホームが欲しいけど、個人事業主だから審査が不安で…」

そんな相談を受けるたびに、私はまずお客様の生活状況を詳しくヒアリングします。15年間、不動産の現場で数多くの住宅ローン審査を見てきましたが、実は個人事業主の方で審査に落ちる原因の多くは、本人が気づいていない「やってはいけないこと」をしているケースがほとんどなんです。

今回は、住宅ローンを組む前に絶対にやってはいけない3つの行動について、現場で実際に見てきた失敗事例を交えながら解説していきます。

トップ1:他のローンを組んでいる【購入融資枠を削る最大の原因】

新車のローン、時計の分割払い…すべてが住宅ローンの敵になる

「Aさん、実は先月、新車を300万円のローンで買ったんですよ」

審査の事前相談でこう話されたお客様がいました。年収は600万円、しっかりと黒字経営を続けている方です。希望借入額は3,500万円。普通に考えれば問題なさそうに見えますよね。

でも結果は、希望額から大幅に減額されての承認でした。

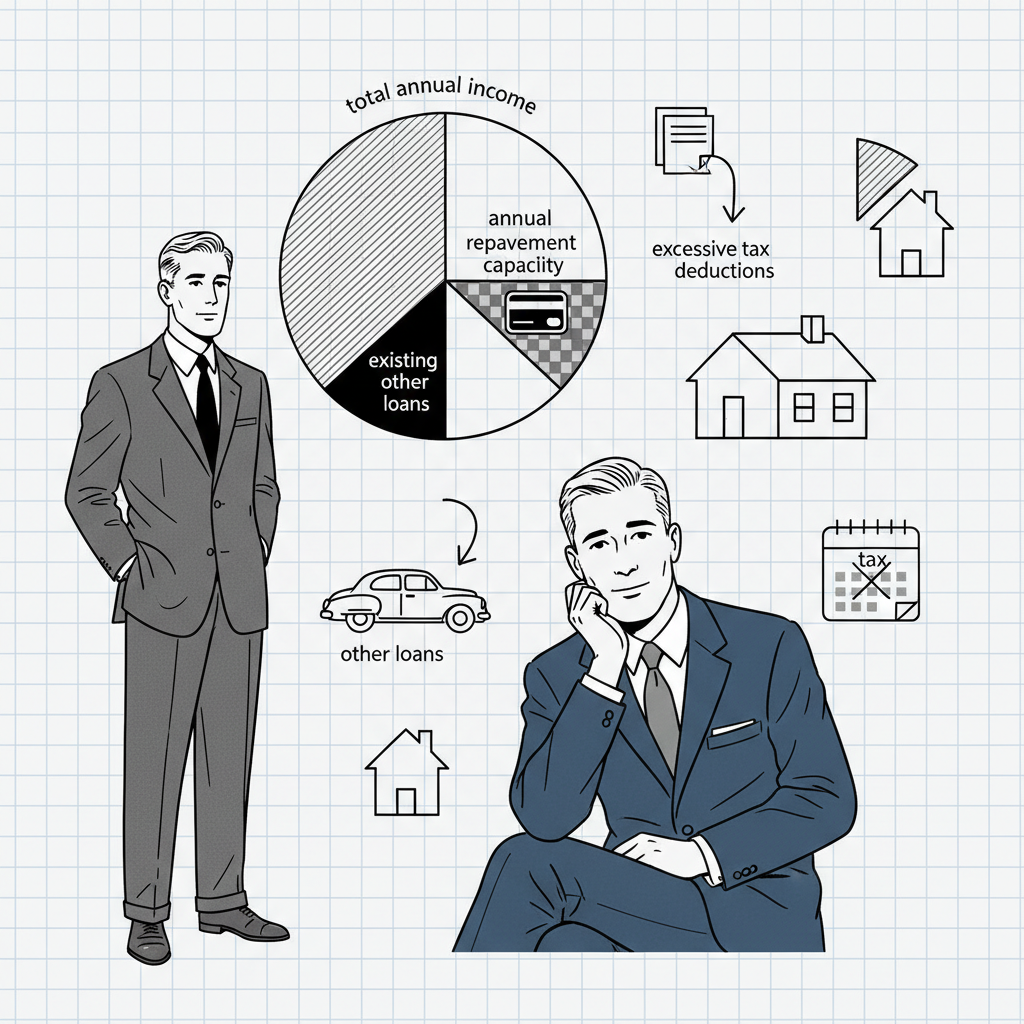

実は、銀行が住宅ローンの審査で見るのは返済負担率という指標なんです。これは「年収に占める年間返済額の割合」のことで、計算式はこうなります。

返済負担率(%) = 年間のすべてのローン返済額 ÷ 年収 × 100

ここで重要なのが「すべてのローン返済額」という部分。住宅ローンだけじゃなく、以下のようなものもすべて含まれるんです。

- 自動車ローン

- バイクのローン

- クレジットカードのリボ払い

- ブランド時計や家電の分割払い

- スマートフォン端末の分割払い

- その他のカードローン

2026年1月現在、多くの金融機関では返済負担率を30〜35%以内に設定しています。フラット35の場合、年収400万円以上なら35%以下が基準です。

実際の計算例で見てみましょう

たとえば年収600万円のBさんが、以下のような状況だとします。

- 自動車ローン:月4万円(年間48万円)

- スマホ分割:月1万円(年間12万円)

合計で年間60万円の返済があります。

返済負担率35%で計算すると、年間返済可能額は600万円 × 35% = 210万円。

ここから既存のローン返済60万円を引くと、住宅ローンに使えるのは150万円(月々約12.5万円)。金利1%、返済期間35年で計算すると、借入可能額は約4,200万円になります。

もし他のローンがなければ、年間210万円すべてを住宅ローンに充てられるので、約5,900万円まで借りられる計算です。その差、なんと1,700万円。

私が担当したお客様で、「住宅ローンを組む前に車を現金で買えばよかった」と後悔された方が何人もいらっしゃいます。

こういう相談が実際にありました

先日も、「審査に通らなかったんですが、何が原因でしょうか?」という相談がありました。詳しく話を聞くと、住宅購入を決めた直後に家具家電を200万円分、クレジットカードのリボ払いで購入されていたんです。

「家を買うんだから、家具も新しくしないと」と思われたそうなんですが、これが致命的でした。リボ払いも立派なローンとして計算されるため、返済負担率がオーバーしてしまったんです。

住宅ローンを組むなら、少なくとも申し込みの半年前からは、新たなローンを組まないこと。これは鉄則です。

トップ2:必要以上の節税をしている【所得を減らす=審査で不利】

「経費で落とせる」は住宅ローンには逆効果

「確定申告では、できるだけ経費を計上して節税してるんです」

個人事業主の方なら、誰もが考えることですよね。税金を減らせるなら減らしたい。これは当然のことです。

でも、住宅ローンの審査では、この節税が大きな足かせになるんです。

会社員の場合、銀行は「年収」を見ます。源泉徴収票に書かれている金額ですね。でも個人事業主の場合、銀行が見るのは「所得」なんです。

所得 = 売上 – 経費

つまり、節税のために経費をたくさん計上すると、所得が低くなり、「収入が少ない人」として評価されてしまうんです。

実際にあった事例

Cさんは年商1,500万円のフリーランスデザイナーでした。しかし、確定申告書を見ると所得は250万円。経費として1,250万円を計上されていました。

「売上は順調なんです。でも毎年、税理士さんに相談して節税してるんですよ」

確かに節税は大切です。でも、住宅ローン審査では、銀行は250万円を年収として見ます。

一般的な住宅ローンの最低年収要件は、多くの金融機関で200〜400万円です。ソニー銀行の場合、直近3期分の平均所得が400万円以上必要という条件もあります(2026年1月現在)。

Cさんの場合、所得250万円では希望する3,000万円の借入は難しく、結局2,000万円程度の減額承認となってしまいました。

銀行はどう計算するのか

多くの銀行では、直近3期分の確定申告書を提出させ、その3期分の平均所得を年収として審査します。さらに厳しい銀行だと、3期の中で最も低い年度の所得を基準にするところもあります。

たとえば、過去3年の所得が以下の場合:

- 1期目:500万円

- 2期目:400万円

- 3期目:350万円

平均所得は約417万円ですが、最低年度基準の銀行では350万円として審査されます。

住宅ローンを考えるなら、2〜3年前から準備が必要

私がいつもアドバイスしているのは、「マイホームを買おうと思ったら、その2〜3年前から確定申告の内容を見直しましょう」ということです。

もちろん、嘘の申告をしろという意味ではありません。ただ、本当に必要な経費だけに絞り、無理な節税は避けるということです。

実際、「3年前から所得を意識して確定申告をしてきた」というDさんは、年商800万円、所得500万円で3,500万円の借入に成功されました。

税金を多く払うのは確かに痛いです。でも、マイホームという大きな資産を手に入れるためには、ある程度の妥協も必要なんです。

トップ3:税金を滞納している【審査で即アウトの可能性大】

「少しぐらいなら大丈夫」は通用しない

「先月の固定資産税、払い忘れちゃって…でも来月払えば問題ないですよね?」

こう相談されたEさん。実は住宅ローンの本審査が翌週に迫っていました。

結論から言うと、税金の滞納は住宅ローン審査にとって致命的です。たとえ少額でも、未納があれば審査に通らない可能性が非常に高いんです。

個人事業主は納税証明書でバレる

会社員の場合、住宅ローン審査では源泉徴収票を提出します。源泉徴収票には税金の滞納情報は載っていないので、自動車税や固定資産税を滞納していても、すぐにはバレません(ただし、審査で落ちるリスクは高いです)。

しかし、個人事業主は納税証明書の提出が必須です。

納税証明書には「納税証明書その1」と「納税証明書その2」があり、未納税があると「その1」に**「未納税」と明記**されます。

銀行の担当者がこれを見た瞬間、「この人は税金も払えないのに、住宅ローンを返せるのか?」と判断されてしまうんです。

滞納してしまったらどうするか

実は、税金の滞納は信用情報機関(CICなど)には登録されません。つまり、ブラックリストには載らないんです。

だから、審査前に納付を済ませれば、過去の滞納は原則として影響しません。

前述のEさんには、すぐに役所に行って固定資産税を納付してもらいました。そして、「納税証明書その3(滞納なしを証明)」を取得し、無事に本審査を通過できました。

こんな税金にも要注意

個人事業主が特に注意すべき税金は以下の通りです:

- 所得税・住民税(確定申告後の納税)

- 個人事業税(事業を営んでいる場合)

- 固定資産税(不動産を所有している場合)

- 自動車税(自動車を所有している場合)

- 国民健康保険料(滞納すると短期被保険者証になり、銀行にバレる可能性)

- 国民年金保険料(直接は審査に影響しないが、信用面でマイナス)

私が担当したお客様の中で、「自動車税を2年間滞納していたのを忘れていた」という方がいました。審査直前に気づいて、延滞金も含めて急いで納付されましたが、かなりヒヤヒヤしたそうです。

税金を滞納すると最終的にどうなるのか

税金の滞納を放置すると、以下のような流れで最悪の事態に至ります:

- 督促状が届く(納期限から20日以内)

- 催告書が届く(滞納が続く場合)

- 財産調査(預金口座や不動産など)

- 差し押さえ(不動産、預金、給与など)

差し押さえの記録が残ると、その銀行での住宅ローンは絶望的になります。

住宅ローンを考えるなら、どんなに忙しくても税金だけは必ず期限内に納付してください。

まとめ:住宅ローンを組む前にやるべきこと

個人事業主が住宅ローンを組む前に絶対やってはいけないことをまとめます:

- 他のローンを組まない(カーローン、リボ払い、分割払いなど全てNG)

- 必要以上の節税をしない(マイホームを買う2〜3年前から所得を意識)

- 税金を滞納しない(少額でも未納があれば審査に大きく影響)

逆に言えば、これらを守れば、個人事業主でも住宅ローンは十分に組めます。

私が15年間、現場で見てきた結論は、「個人事業主だから審査に通らない」のではなく、「準備不足だから審査に通らない」ということです。

マイホームは人生最大の買い物。だからこそ、2〜3年前から計画的に準備を進めることが大切です。

もし、「すでに他のローンがある」「過去の確定申告で節税しすぎた」という方も、諦める必要はありません。

他のローンは早めに完済する、頭金を増やす、ペアローンや収入合算を検討する、といった対策もあります。フラット35のように個人事業主でも比較的利用しやすい商品もあります。

大切なのは、現状を正しく理解し、適切な対策を立てることです。

住宅ローンを組む前に、一度この記事のチェックリストを確認してみてください。そして、不安があれば、早めに不動産会社や金融機関に相談することをおすすめします。

※本記事の内容は2026年1月現在の情報に基づいています。金融機関の審査基準は変更される場合がありますので、最新の情報は各金融機関にご確認ください。