住宅ローン審査に落ちる理由

住宅ローン審査に落ちる理由

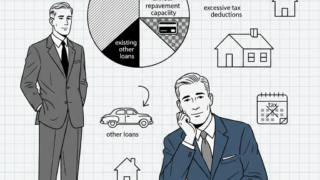

売上は十分あるのに通らない?自営業の住宅ローンは”売上”ではなく”所得”で見られる現実

住宅ローン審査に落ちる理由  ローン審査対策

ローン審査対策  住宅ローン審査に落ちる理由

住宅ローン審査に落ちる理由  ローンの選び方・応用知識

ローンの選び方・応用知識  ローン審査対策

ローン審査対策  ローンの選び方・応用知識

ローンの選び方・応用知識  ローンの選び方・応用知識

ローンの選び方・応用知識  ローンの選び方・応用知識

ローンの選び方・応用知識  住宅ローン審査に落ちる理由

住宅ローン審査に落ちる理由  ローンの選び方・応用知識

ローンの選び方・応用知識  住宅ローン審査に落ちる理由

住宅ローン審査に落ちる理由  ローンの選び方・応用知識

ローンの選び方・応用知識  ローン審査対策

ローン審査対策  ローン審査対策

ローン審査対策  ローン審査対策

ローン審査対策  住宅ローン審査に落ちる理由

住宅ローン審査に落ちる理由  ローン審査対策

ローン審査対策  ローンの選び方・応用知識 住宅ローン審査に落ちる理由 ローン審査対策 ローン審査対策 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローン審査対策 ローン審査対策

ローンの選び方・応用知識 住宅ローン審査に落ちる理由 ローン審査対策 ローン審査対策 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローンの選び方・応用知識 ローン審査対策 ローン審査対策